L’absentéisme au travail, une des nombreuses composantes à l’origine du déficit de la Sécurité Sociale

Les premiers éléments issus du Projet de Loi de Financement de la Sécurité Sociale (PLFSS) pour 2025, font état d’un déficit de la Sécurité Sociale, toutes branches confondues, qui pourrait atteindre jusqu’à 18 milliards d’€ en 2024. Le montant de ce déficit s’apprécie par une hausse prévisionnelle de 2,7% des dépenses.

Parmi les postes de dépenses alourdissant les comptes sociaux, est identifiée l’augmentation des arrêts de travail, dont les gouvernements successifs depuis 2017 ont souhaité faire leur cheval de bataille. Selon la Caisse Nationale d’Assurance Maladie (CNAM), les IJ versées en 2023 ont en effet coûté 15,8 milliards d’€ ; et leur coût est estimé à 17 milliards d’€ en 2024.

Plusieurs pistes d’amélioration ont été envisagées ces dernières années, notamment celle d’une augmentation du nombre de jours de carence, aujourd’hui fixé à 3 jours. Celle-ci a été écartée, considérant qu’elle aurait eu un impact ciblé sur les arrêts de travail dits « courts », de moins de 6 mois, qui ne représentent qu’une part minoritaire de ces dépenses publiques.

A l’aune des derniers échanges, le gouvernement privilégierait aujourd’hui une baisse du plafond des IJ. Cette mesure, qui se veut avoir une portée sur toutes les typologies d’arrêts de travail, s’inscrirait dans un cadre stratégique investi depuis quelques années déjà, le transfert de charges de la Sécurité Sociale aux régimes complémentaires.

Des conditions de versement des IJ différenciées selon la durée de l’arrêt de travail

Après la prescription d’un arrêt de travail par un médecin et le respect d’un délai de carence de 3 jours, le salarié arrêté à la possibilité de percevoir des IJ de la part de l’Assurance Maladie, dits IJSS (Indemnités Journalières de Sécurité Sociale). Ces IJ permettent au salarié arrêté de toucher une compensation de salaire pendant la durée de son arrêt de travail.

Le montant de ces IJ est calculé à partir de son salaire brut et celles-ci sont versées après le traitement du dossier par la CPAM, puis tous les 14 jours environ.

Les conditions actuelles de versement des IJ, calculées sur la base horaire du SMIC réévalué au 1er janvier 2024, soit 11,65€, sont les suivantes :

S’il s’agit d’un arrêt de travail de moins de 6 mois : Le salarié doit avoir travaillé au moins 150 heures sur les 3 mois précédant son arrêt de travail ou avoir cotisé sur un salaire au moins égal à 1015 fois le montant du SMIC horaire au cours des 6 mois précédant son arrêt de travail.

Par exemple, le salarié arrêté a droit aux IJ si sa rémunération entre le 1er juillet 2023 et le 31 décembre 2023 a été au moins égale à 11 824,75€ (soit 1015 x 11,65€).

S’il s’agit d’un arrêt de travail de plus de 6 mois : Le salarié doit être affilié à l’Assurance Maladie depuis 12 mois et avoir travaillé au moins 600 heures au cours des 12 mois précédant l’arrêt de travail ou avoir cotisé sur un salaire au moins égal à 2030 fois le montant du SMIC horaire au cours des 12 mois précédant son arrêt de travail

Par exemple, le salarié a droit aux IJ si sa rémunération entre le 1er janvier 2023 et le 31 décembre 2023 a été au moins égale à 23 649,50€ (soit 2030 x 11,65€).

Dans ce cas, le salarié arrêté pourra bénéficier de 360 jours d’IJ sur une période maximale de 3 ans.

Ces mêmes conditions de versement s’appliquent dans le cas d’un salarié concerné par une activité saisonnière ou discontinue.

Un versement des IJ aujourd’hui régi par un principe de plafonnement à 1,8 SMIC

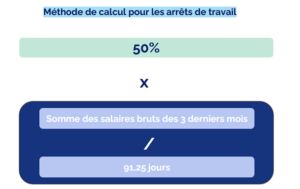

Quelle que soit la typologie et la durée de l’arrêt de travail, la base de calcul de l’IJ est équivalente. L’IJ perçue est égale à 50% du salaire journalier de base, calculé sur la somme des salaires bruts des 3 derniers mois du salarié précédant son arrêt de travail, elle-même divisé par 91,25 jours :

Par exemple, un salarié arrêté dont le salaire est de 75€ par jour, percevra des IJ d’un montant de 37,50€ bruts par jour.

De la même manière, un salarié arrêté dont le salaire est de 2000€ par mois, percevra des IJ d’un montant de 32,87 € bruts par jour.

Toutefois, le salaire pris en compte pour cette base de calcul est aujourd’hui limité à 1,8 fois le SMIC mensuel, soit 3180,46€ bruts. Si le salaire mensuel du salarié arrêté est supérieur à ce montant, l’IJ ne pourra pas donc pas excéder 52,28€ bruts par jour.

La projection d’un plafonnement des IJ à 1,4 SMIC, un nouveau transfert de charges aux régimes de prévoyance ?

L’actuelle Ministre du Travail, Astrid Panosyan-Bouvet, a annoncé lors de la conférence de presse de présentation du PLFSS pour 2025 du jeudi 10 octobre dernier, le souhait du gouvernement de baisser le plafond des IJ de 1,8 SMIC à 1,4 SMIC. Le cas échéant, cette mesure ne sera pas concernée directement par le PLFSS pour 2025, mais fera l’objet d’une mise en place par décret.

Calculée selon ce nouveau plafond, l’IJ ne pourrait pas excéder 40,66€, contre 52,28€ bruits par jour actuellement, pour les salariés dont le salaire brut est supérieur à 1,4 fois le SMIC, soit 2473,69€ brut par mois.

Si cette mesure vise à générer une économie de 600 millions d’€ pour la Sécurité Sociale, la Ministre a annoncé que cette baisse devra de fait se traduire par « une augmentation de la part complémentaire » et appelle à « regarder comment on trouve ce juste équilibre entre responsabilité individuelle, responsabilité employeur, solidarité collective. »

En réalité, cette mesure reposerait bien sur un principe de diminution de la contribution de la Sécurité Sociale, au profit de celles des employeurs et des régimes de prévoyance.

L’employeur est aujourd’hui contraint de verser, après un délai de carence de 7 jours, un complément de salaire permettant d’atteindre 90% de la rémunération brute du salarié arrêté. En outre, certains accords d’entreprises et conventions collectives contraignent même l’employeur à maintenir la totalité de la rémunération et ce sans délai de carence. Un plafonnement à 1,4 SMIC générerait donc une augmentation systématique du complément employeur et, par extension, une augmentation non-négligeable de ses dépenses.

Le schéma ci-dessus correspond à une situation de maintien de la rémunération d’un salarié en cas d’arrêt de travail pour maladie ou accident, imposé a minima aux employeurs dans le cadre de la loi dite « Loi de Mensualisation » (Loi n°78-49 du 19 janvier 1978 relative à la mensualisation et à la procédure conventionnelle). Les obligations de l’employeur en termes de maintien de rémunération s’appliquent pour tout salarié de plus d’un an d’ancienneté ; des conditions différentes s’appliquant pour les salariés de plus de 5 ans d’ancienneté.

Cette mesure pourrait également peser sur la situation financière des régimes de prévoyance, intervenant ensuite dans le schéma d’équilibre du maintien de salaire en arrêt de travail, par le versement de rentes complémentaires. Ce transfert de charges supplémentaire vers les régimes de prévoyance engendrerait inévitablement une augmentation des cotisations.

Néanmoins, cette mesure structurelle pourrait avoir un impact discutable sur la dérive des arrêts de travail en France. En effet, le système global de maintien de salaire resterait tout de même idoine pour les travailleurs arrêtés, masquant ainsi la charge budgétaire indirecte qui leur incomberait, via l’augmentation des cotisations de prévoyance.

Marie GROELL

Sources

- Service Public, « Arrêt maladie : indemnités journalières versées au salarié », mis à jour le 01 janvier 2024).

- Assurance Maladie, « Le Smic : montant et plafond pour le calcul des indemnités journalières », 02 janvier 2024

- Previssima, « Arrêt maladie : salariés, vos indemnités journalières risquent de baisser dans un futur proche », 14 octobre 2024

- Capital, « Arrêts de travail : vers une baisse de l’indemnité maximale versée par la Sécurité sociale », 10 octobre 2024

- BFM RMC, « Budget de la Sécu : Assurance, maladie, arrêts de travail, retraites… Voici les principales mesures », 10 octobre 2024

- TF1 Info, « Les arrêts maladie bientôt moins pris en charge par la Sécurité sociale ? », 4 octobre 2024

- La Veille Acteurs de Santé, « Les mutuelles ne doivent pas devenir les variables d’ajustement des déséquilibres budgétaires de l’Assurance Maladie », 11 octobre 2024