- Qu’est-ce que le FIDA ?

Le règlement FIDA (Framework for financial data access) est un projet de la Commission européenne qui vise à organiser le partage de données financières entre différents acteurs (banques, assureurs, fintechs…). Il s’inscrit dans une logique de concurrence par la donnée, de stimulation de l’innovation, et de fluidification du marché unique des services financiers.

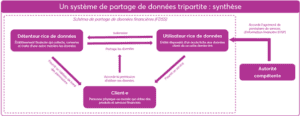

Le texte prévoit la création d’un système de partage de données tripartite entre :

- Détenteurs de données (banques, assureurs),

- Utilisateurs de données (fintechs, assureurs concurrents, agrégateurs),

- Clients, dont le consentement est nécessaire, avec une autorité compétente de supervision[1]

Source : Décryptage « FIDA : quels risques de démutualisation pour l’assurance ? » par Florian Laboulais

Les obligations sont structurées autour de trois catégories d’acteurs définis par les articles 4 à 6[2] :

- Les clients doivent consentir explicitement,

- Les détenteurs de données doivent fournir les données sur demande,

- Les utilisateurs de données doivent s’engager à des usages spécifiques

- Quels risques pour les acteurs français, notamment mutualistes ?

a. Un risque de démutualisation du risque

Le cœur du problème pour les acteurs mutualistes tient à la remise en cause du principe de mutualisation. En facilitant la circulation des données individuelles (risques, comportements, antécédents), FIDA pourrait accentuer la sélection des risques au détriment d’une gestion collective et solidaire : « La mise en cause du principe de mutualisation […] critique parmi les plus fondamentales »

La mutualisation combine financement technique et solidarité entre assurés. Mais si les données permettent d’isoler les profils « risqués », alors les logiques assurantielles de solidarité peuvent voler en éclats

b. Un danger dit « systémique » pour le modèle français

FIDA accentue le risque de développement de produits assurantiels très segmentés, où les acteurs les plus puissants peuvent capter les bons risques et laisser les profils vulnérables à la charge du secteur public ou d’acteurs de l’ESS :« Une telle segmentation pourrait accentuer les phénomènes d’exclusion et saper les mécanismes de mutualisation »

La France dispose d’un modèle mixte public-privé fondé sur la solidarité (ex. : le régime CatNat), qui risque d’être contourné ou vidé de sa substance

c. Souveraineté et asymétrie concurrentielle

Le FIDA peut favoriser l’entrée d’acteurs extra-européens disposant de capacités de traitement de données massives, ce qui met en péril la souveraineté européenne et l’équité entre les acteurs : « Des entreprises non européennes pourraient entrer plus facilement sur le marché au détriment des acteurs mutualistes européens »

- Quels axes de travail pour les acteurs mutualistes ?

Le document propose plusieurs pistes de vigilance et d’action :

a. Faire évoluer le texte en cours de négociation

Des États membres et des députés européens se mobilisent pour :

- Exclure certains acteurs sensibles (mutuelles, PME, agences de notation…),

- Réduire la période d’historique de données partagées (5 à 10 ans max),

- Limiter les usages abusifs des données (re-scoring, segmentation automatique, etc.).

b. Proposer un chiffrage des effets du FIDA sur les publics vulnérables

Le Labo de l’ESS recommande de quantifier les effets potentiels de la segmentation induite par FIDA sur les publics fragiles, pour mieux objectiver les risques

c. Renforcer la mobilisation politique et citoyenne

Il s’agit de renforcer la mobilisation des acteurs de l’économie sociale autour d’un enjeu qui touche à la fois à la solidarité et à l’accès aux droits. Le Labo appelle à :

« Convaincre de l’importance des mutualisations, un enjeu pour l’économie sociale et solidaire dans son ensemble »

Conclusion :

Le FIDA met en tension deux logiques antagonistes :

> Une logique de marché par la donnée, portée par la Commission,

> Une logique de solidarité par la mutualisation, au cœur des modèles français de l’assurance et de la protection sociale.

Le risque est non seulement économique (concurrence déséquilibrée), mais aussi politique et social, par l’accentuation de l’exclusion des profils à risque. Le texte reste en cours de négociation : il y a donc des marges d’intervention réelles pour les acteurs mutualistes et les porteurs de modèle ESS.

[1] https://www.lelabo-ess.org/fida-quels-risques-de-demutualisation-pour-l-assurance

[2] https://finance.ec.europa.eu/publications/financial-data-access-and-payments-package_en